Monozukuri Ventures 代表の牧野です。 前回のブログで「なぜVCはハードウェアに投資したがらないのか?」を書きたくさんの反響やご質問をいただきました。今回は、ハードウェア・スタートアップの方からのご質問、「VCと面談する際にどういうポイントを訴求したらよいのか?」についてお答えしたいと思います。 それでは、Monozukuri Venturesがハードウェアスタートアップに投資する際に見ているポイントについて解説していきます。

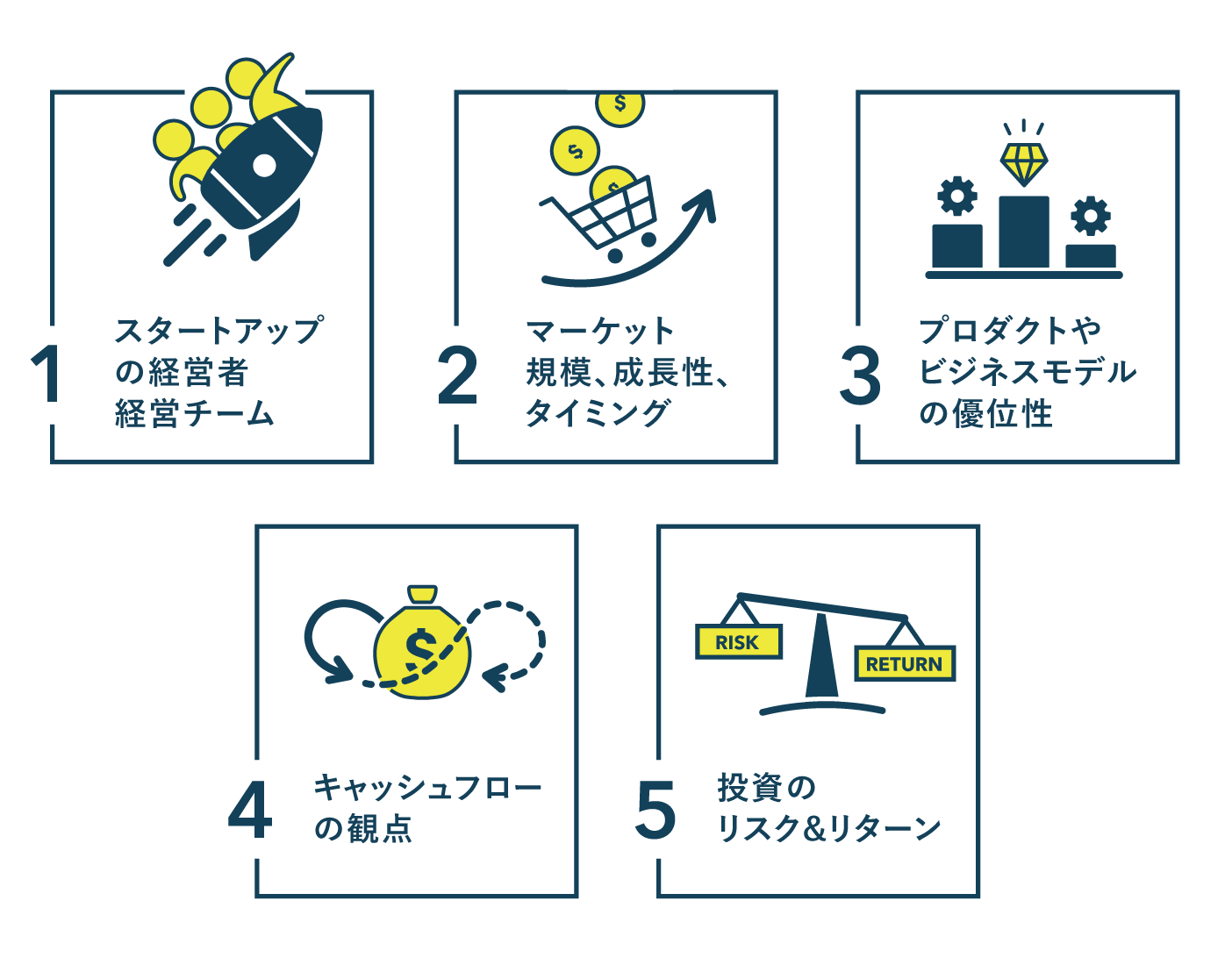

私達VCは大きく分けて5つの観点に着目して投資検討をしています。

1.スタートアップの経営者・経営チーム

VCから投資を受ける上で、経営者・経営チーム・資本構成は一番重要視される点だと考えています。技術が例えイマイチだったとしても経営者・経営チームが良ければ、変えていく力があると思うからです。 経営者を見るときは、何か問題があった時でも隠さず相談してくれるような信頼関係が構築できるのか、やりきる力があるのか、スピード感を持った対応が出来るのか等の人間的な面を見ています。 経営チームを見るときは、チーム全体として、事業を推進できる能力があるか、どういった経緯でチームに入ったのか、チームとしての団結力はどうか等のポイントを確認しています。 アドバイザー陣・株主を見るときは、どんな経歴の人か、業界に精通した人か、どういった関係性なのか等を見ています。また後述の5番にも繋がりますが、株主構成はExitする上でも重要になるので、シード期のスタートアップでも株主構成は大事になってきます。

2.マーケット規模・成長性(変化)・タイミング

VCが投資を検討する際にはスタートアップの成長性に期待して投資を決定します。その意味でスタートアップの成長性には事業領域の対象市場の規模や成長性が大きく影響すると考えています。 市場規模としては5000憶円以上の市場規模と言われることがあります。ただし、市場規模が大きければ良いというわけではなく、市場の成長性や変化の可能性も大切なポイントになります。既存市場には競合他社も参入している可能性もあり、そうした市場でスタートアップが市場を拡大することは難しいので、成長や変化する市場を見つけることが大切かもしれません。また時間軸を意識することも大切です。将来的に伸びる可能性がある市場だとわかっていても、VCのファンドには期限(おおよそ10年間で投資自体は3-4年で組入を行う)があり、こうした期間内で変化が起こるのかを見ています。そのためタイミングも非常に重要なポイントになります。 タイミングを判断することはすごく難しいですが、製品サービスのトラクションやユーザー等へのヒアリングを通して市場の全体像の理解に努めています。

3.プロダクトやビジネスモデルの優位性

次にプロダクトです。プロダクトはすごく重要な要素ではありますが、ここまで読まれた方はお分かりの通り、VCは決してプロダクトだけを見ている訳ではないということです。さらにプロダクトに関しても技術だけをみる訳ではありません。 大学発スタートアップの場合は、知的財産の優位性が重要という点は間違いありません。ただし知的財産はその一つであり、その知的財産を生かしてどんな事業を作り、マネタイズをするか、そうした一連の流れの中で優位性を判断していきます。 またIoTスタートアップの場合も、技術というよりも、ビジネスモデルやデータ自体に価値がある企業が多いです。このデータを取得するために本当にハードウェアを作る必要があるのか、代替物では出来ない理由は何かについても考えます。さらにそのデータに価値があるのか、データ自身がどのようにお金に繋がっていくのかを見ています。更にこうしたモデルが他社に真似できないものになっているのか、直接的な競合だけでなく代替サービスも含めて確認しています。

4.キャッシュフローの観点

「Cash is King」という言葉からもお金(現金)はすごく大切です。いくら赤字だったとしてもキャッシュがあれば会社は継続できます。その意味でスタートアップにとって財務戦略は成長を大きく左右するといえます。特にハードウェアスタートアップの場合は、エクイティ(株式)のみで資金調達をしようとすると株式が希薄化していってしまうので、株式以外の資金調達(デッド、クラウドファンディング等)を組合せながら、戦略的に考えていく必要があると思います。開発だけを続けてその後一気に回収するビジネス(例えば創薬)よりも、機能を絞り実績を積み上げながら事業を組み立てていく、事業戦略とも大きく関係してくると考えています。 またVCはランウェイ(このお金でどこまで事業が継続できるか)についても見ています。VCのDDは通常3ヶ月、長いときで6ヶ月かかるときがあるため、ランウェイは大体1年~1年半を確保しておいて欲しいです。 ただし長過ぎるランウェイも問題です。必要以上の資金調達に繋がり、希薄化やバリュエーション(株価)が上がってしまう可能性があるからです。キャッシュフローに関しては正解はなく、また外部環境にも大きく影響されますので状況に応じて変えていくことが重要でしょう。

5.投資のリスク・リターン

最後のポイントが投資リターンです。VCはスタートアップの成長を後押しする役割がありますが、もう一つはVC自身もお預かりしたお金を運用している立場にあるということです。その意味で投資したスタートアップ出口(Exit)はもっとも重要なポイントとも言えます。前述の通りファンドには期間(だいたい10年)があるため、この期間内で投資をして回収まで出来るのかを見ます。 次に回収方法です。IPO(株式上場)が適しているのか、またM&Aのシナリオも考えます。M&Aの場合にはどのような企業が対象となるかをある程度想定しておくことも重要です。 次にリターンです。例えばアーリーであれば10倍以上のリターンが見込めるか、その確率はどの程度か、こんな点から個社の投資リターンを計算していきます。 最後にVCはポートフォリオ(複数企業)を組みながら投資をしていきますので業種・業界や投資ステージの偏りがないか、投資全体としてリスクを減らすことができているのか、このような点を総合的に考えながら投資決定をします。 VCが投資する際に重視するポイントは、経営チームや市場規模など共通項もありますが、VCによって違う要素もあります。スタートアップが資金調達の確度を上げるためには、VCが「どのような情報を求めているか」「何を重視しているか」を事前に見極めることも重要です。これはVCだけでなく、CVCや事業会社、銀行からの融資に対しても同じことがいえます。 またVCはファンドを通じて投資をしているため、いくらよいスタートアップだったとしても、ファンドの期間やポートフォリオ全体のバランスから投資を諦めざるを得ないこともあることを理解いただけたらと思います。 私達Monozukuri Venturesもスタートアップの皆さんの期待にはまだまだ応えきれていませんが、少しでもハードウェアスタートアップの資金調達環境を良くしていけたらと思っていますので、お悩みがあれば気軽にお問い合わせしてご相談ください。

Monozukuri Venturesでは、ハードウェア特化型のVCからみた、製造業・ハードウェア業界動向のご紹介をしています。ご興味のある方はこちらの当社ニュースレターへご登録下さい。

Monozukuri Ventures CEO。愛知県出身、京都に住んで17年。ずっと関西中心にスタートアップに関わる仕事をしています。今は京都の梅小路エリアにてスタートアップ、アーティスト、クリエイターが集うような街づくりにも挑戦中。1児の父親として育児も頑張ってます!!